Piano dei conti Excel: modello pronto

0

Download gratuito

Modello calcolo interessi Excel: 2 fogli (Calcolo, Istruzioni), titolo con data aggiornata, input evidenziati. Pronto per interessi su giorni 365/360.

Stai perdendo minuti a impostare ogni volta capitale, tasso e giorni? Tra base 365/360, inclusione del giorno di scadenza e arrotondamenti, l’errore è dietro l’angolo. Se stai calcolando interessi di mora su fatture, ratei per chiusure mensili o interessi legali su pagamenti tardivi, rifare il foglio da zero ogni volta è tempo sprecato.

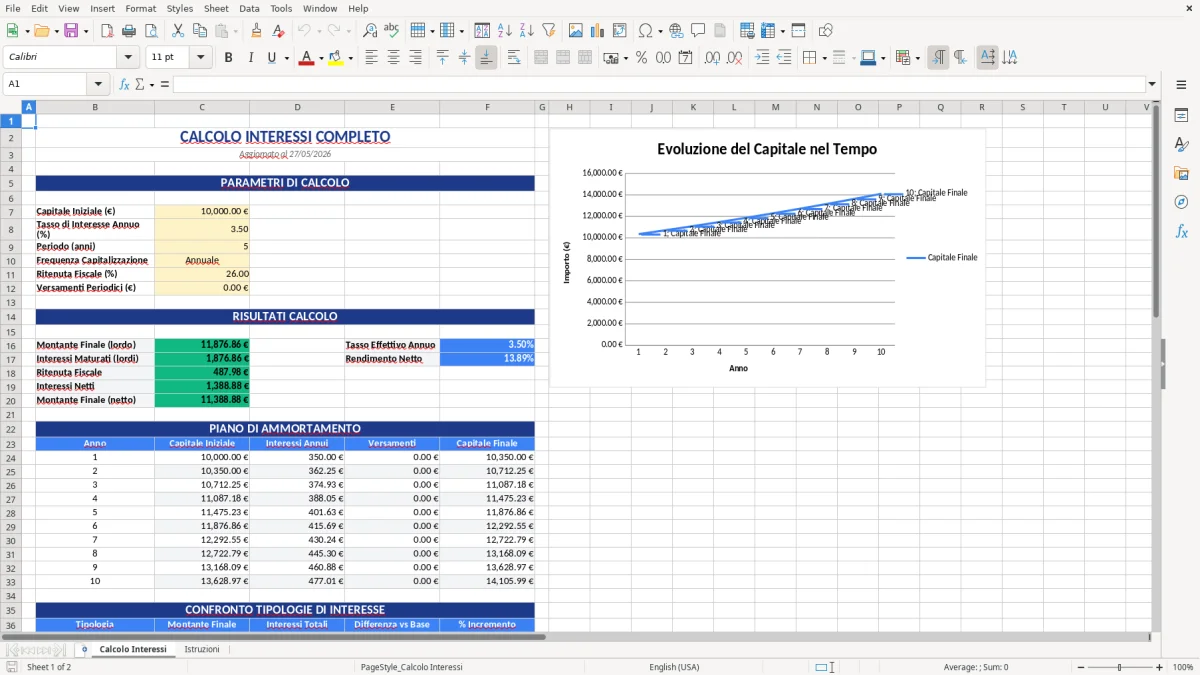

Noi abbiamo preparato un modello calcolo interessi Excel con due fogli: "Calcolo Interessi" e "Istruzioni". Quando lo apri, trovi il titolo "CALCOLO INTERESSI COMPLETO" e la riga "Aggiornato al" con la data di oggi, così sai subito che stai lavorando su un file attuale. Sotto c’è la sezione "PARAMETRI DI CALCOLO" (Figura 1): le celle di input sono evidenziate in giallo per separare chiaramente ciò che inserisci da ciò che ottieni.

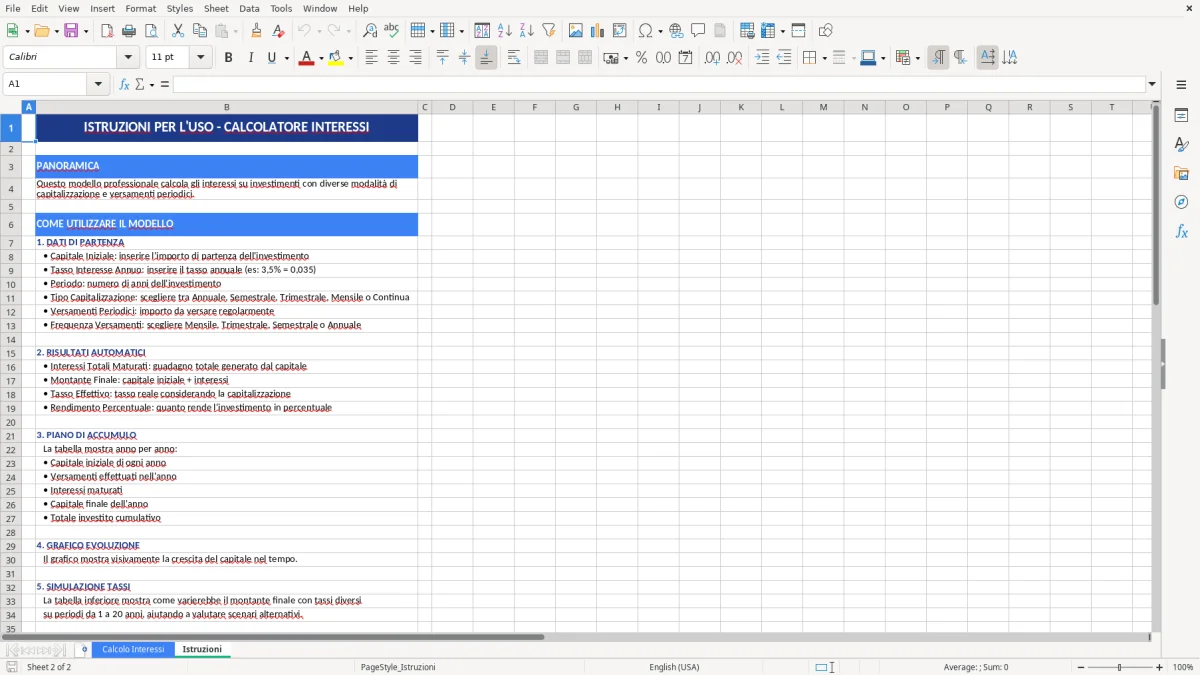

Il modello è adatto a amministrazione, ufficio crediti, studio professionale, piccole imprese. Lo usi per calcolare interessi su periodi specifici, confrontare base 365/360 e annotare il tasso applicato (legale, contrattuale o ex D.Lgs. 231/2002). Il foglio "Istruzioni" (Figura 2) ti orienta su dove digitare i dati e come leggere il risultato.

Su GestioneSheet abbiamo strutturato il file in modo pulito: larghezze di colonna già impostate (B–F), intestazioni leggibili, campi input in evidenza. Non devi sistemare la formattazione, pensi solo al calcolo.

Apri il file e vai sul foglio "Calcolo Interessi". In alto trovi il titolo e subito sotto la riga con la data "Aggiornato al". Scorri alla sezione "PARAMETRI DI CALCOLO" (Figura 1): le celle in giallo sono quelle da compilare. Inserisci il capitale, il tasso annuo in percentuale e le date di inizio/fine periodo. Le colonne B–F sono già larghe e leggibili, così controlli a colpo d’occhio ciò che hai inserito.

Imposta poi la base di giorni (365 o 360) come preferisci e annota il riferimento del tasso (es. legale, contrattuale, D.Lgs. 231/2002) in un campo note, così il calcolo resta tracciabile. L’area risultati, a destra dei parametri, restituisce i giorni conteggiati e l’interesse maturato in base al periodo.

Se hai dubbi, apri il foglio "Istruzioni" (Figura 2): trovi le indicazioni operative e la legenda colori (blu per intestazioni, giallo per input). In pratica: compili le celle gialle sotto Parametri; il calcolo e i giorni vengono riportati nell’area di output; se serve, duplica il blocco per confrontare base 365 vs 360.

Il dubbio classico è la base di calcolo: 365 o 360 giorni? In Italia, per crediti commerciali e calcoli civilistici usiamo spesso ACT/365 (giorni effettivi su 365). In ambito bancario è frequente la base 360 (ACT/360). La scelta pesa sul risultato: su un capitale di €10.000 al 5% per 73 giorni, con ACT/365 l’interesse è 10.000 × 0,05 × 73/365 = €100,00; con ACT/360 diventa 10.000 × 0,05 × 73/360 = €101,39. Differenza di €1,39, non trascurabile se moltiplicata per decine di posizioni.

Noi consigliamo una posizione netta: per mora su fatture e conteggi ex D.Lgs. 231/2002 usa ACT/365; per simulazioni di prodotti bancari e fidi, ACT/360. Mantieni coerenza: non alternare basi nello stesso fascicolo. Nel nostro foglio "Calcolo Interessi" hai la sezione "PARAMETRI DI CALCOLO" sotto cui puoi impostare i dati e, se ti serve, duplicare il blocco per confrontare le due basi in parallelo.

Un altro punto pratico è il conteggio giorni. Se la fattura scade il 31/03 e paghi il 15/05, i giorni di ritardo con metodo inclusivo sono 45 (dal 01/04 al 15/05). Su €4.200 al 8%: 4.200 × 0,08 × 45/365 = €41,37. Conviene annotare nel campo note quale criterio applichi (inclusivo o esclusivo) per evitare contestazioni.

Nella gestione crediti, il calcolo degli interessi di mora serve continuamente: solleciti clienti, transazioni a saldo e stralcio, conteggi per PEC pre-legale. Esempio concreto: fattura da €4.200 con termini 60 giorni fine mese, pagata 45 giorni oltre. Se applichi un tasso del 8,5% annuo, l’interesse è 4.200 × 0,085 × 45/365 = €43,78. Con base 360 si sale a €44,63. Inserendo nel modello capitale, tasso e periodo, leggi il risultato nell’area a destra dei parametri e puoi riportarlo nella lettera di sollecito.

Altro scenario: accordo con tasso contrattuale al 6,0% e ritardo di 73 giorni su €12.500. ACT/365: 12.500 × 0,06 × 73/365 = €150,00. ACT/360: 12.500 × 0,06 × 73/360 = €152,08. Nel foglio "Calcolo Interessi" (Figura 1) la struttura a colonne B–F già larghe evita che cifre e date si tronchino; puoi affiancare due blocchi di calcolo e mostrare al cliente come cambia il risultato tra le due basi.

Consiglio operativo: annota sempre il riferimento del tasso (es. "tasso contrattuale art. X condizioni generali") e la convenzione giorni usata. In caso di controversia, avere queste due indicazioni accanto al numero finale ti evita discussioni. Nel foglio "Istruzioni" (Figura 2) trovi criteri e legenda colori per uniformare la compilazione nel team.

Quando non è pattuito un tasso, si applica l’interesse legale ex art. 1284 c.c., aggiornato annualmente con decreto MEF. Il calcolo pratico è pro-rata temporis: interessi = capitale × (tasso legale/100) × giorni/365. Esempio: imposta o debito civile di €2.000 saldato 20 giorni dopo il dovuto, con tasso legale al 3,0%: 2.000 × 0,03 × 20/365 = €3,29. Per pagamenti commerciali tra imprese e PA, in assenza di tasso diverso, vale il D.Lgs. 231/2002: interesse di mora pari al tasso BCE (operazioni di rifinanziamento principali) maggiorato di 8 punti percentuali. Se il tasso BCE del semestre è 4,50%, la mora è 12,50%.

Decorrenza: salvo diversa pattuizione, la mora scatta automaticamente dopo 30 giorni dal ricevimento fattura o merci (art. 4, D.Lgs. 231/2002). Esempio: fattura €10.000, mora 12,50%, ritardo 35 giorni oltre i 30 di franchigia: 10.000 × 0,125 × 35/365 = €119,86. Nel nostro modello puoi riportare capitale, giorni e tasso applicabile nella sezione "PARAMETRI DI CALCOLO" e conservare traccia del criterio usato (base 365 e riferimento normativo) nelle note.

Nota operativa: per il ravvedimento operoso su imposte (art. 13, D.Lgs. 472/1997) gli interessi si calcolano giornalmente sul tasso legale, sempre su 365 giorni. Se devi emettere F24, separa il conteggio degli interessi dal tributo e dalla sanzione: ad esempio, su €1.500 con 40 giorni di ritardo al 3,0% gli interessi sono 1.500 × 0,03 × 40/365 = €4,93, da indicare nel campo dedicato.

Nel campo dedicato dell’F24, il conteggio degli interessi resta separato da tributo e sanzione; per una gestione ordinata delle registrazioni fiscali, il modello registro IVA excel raccoglie in modo strutturato dati, annotazioni e riferimenti operativi.

- Giorni inclusivi o esclusivi: stabiliscilo prima. Su €5.000 al 7% per 30 giorni, includere il giorno finale aggiunge circa €2,40 (5.000 × 0,07 × 1/365). Scrivilo nelle note del modello per coerenza interna.

- Arrotondamenti: in ambito pratico consigliamo 2 decimali sul risultato finale e 4 sul tasso (es. 8,5000%). Su €100.000 al 6% per 10 giorni, arrotondare male può spostare €0,17; moltiplicato per 200 pratiche all’anno fa €34 di scostamento.

- Tracciabilità: accanto al tasso scrivi sempre la fonte ("D.Lgs. 231/2002 – semestre 2, BCE 4,50% + 8 p.p."). Se confronti due basi, duplica il blocco nel foglio "Calcolo Interessi" e intitola chiaramente "ACT/365" e "ACT/360". Esempio: su €8.000 al 9% per 52 giorni: ACT/365 = €102,47; ACT/360 = €104,00.

- Controllo date: evita errori di mese (30/31, anni bisestili). Un 29/02 ti cambia il denominatore: 366 giorni. Su €20.000 al 4% per 60 giorni, la differenza tra 365 e 366 è ~€1,31 (20.000 × 0,04 × 60/365 vs 366). Indicalo se il periodo include febbraio di un anno bisestile.

- Documenti: allega sempre al conteggio una breve riga esplicativa. Chi riceve capisce e paga prima. Nel foglio "Istruzioni" indica lo standard aziendale così ogni collega compila allo stesso modo.

Il foglio "Istruzioni" con lo standard aziendale richiama subito un passaggio operativo condiviso: per tenere traccia in modo ordinato dei movimenti e delle annotazioni, torna utile il registro corrispettivi excel.

Sì, il foglio è flessibile. Puoi duplicare i blocchi di calcolo, aggiungere colonne per note interne o inserire il tuo logo nell’intestazione. Il layout con colonne B–F già dimensionate ti permette di estendere la tabella senza rifare la formattazione. Se vuoi evitare modifiche accidentali, proteggi le celle dei risultati e lascia editabili solo le celle in giallo.

Trovi due fogli: "Calcolo Interessi" e "Istruzioni". Nel primo c’è un’intestazione chiara (titolo e riga "Aggiornato al"), la sezione "PARAMETRI DI CALCOLO" e l’area risultati. Le colonne B–F sono impostate con larghezze 25–20–20–20–20 per leggere bene importi, percentuali e date; le celle di input sono evidenziate in giallo (#FEF3C7). Il foglio "Istruzioni" raccoglie le note operative e la legenda colori.

Il file è in formato .xlsx senza macro: funziona con Excel 2016, 2019, 2021 e Microsoft 365 su Windows e macOS. Puoi aprirlo anche con alternative compatibili (.xlsx), ma per una resa grafica identica consigliamo Excel aggiornato. Il file è leggero e si condivide facilmente via email.

Sì. Duplica il blocco di calcolo nel foglio "Calcolo Interessi" e rinomina le due sezioni come "ACT/365" e "ACT/360". Inserisci la stessa terna (capitale, tasso, date) in entrambi i blocchi e confronta i risultati. Per chiarezza, aggiungi una riga di note sotto ciascun blocco con il riferimento del tasso utilizzato.

Applica un tasso pari al tasso BCE sulle operazioni di rifinanziamento principali maggiorato di 8 punti percentuali (art. 5, D.Lgs. 231/2002). La decorrenza è automatica dopo 30 giorni, salvo diverso accordo (art. 4). Esempio: capitale €10.000, tasso BCE 4,50% → mora 12,50%, ritardo 35 giorni: interesse = 10.000 × 0,125 × 35/365 = €119,86. Inserisci questi dati nei parametri e annota la fonte del tasso nel campo note.