Registro accessi Excel: modello pronto e chiaro

0

Download gratuito

Modello Excel per piano ammortamento: inserisci capitale, tasso, durata e ottieni rate, interessi e residuo. Con foglio Istruzioni. Pronto oggi.

Stai cercando un piano ammortamento in Excel perché ti serve una vista chiara di rate, interessi e capitale residuo. Magari oggi lavori con fogli sparsi, formule scritte a mano, arrotondamenti che non tornano. E ogni volta che cambia tasso o durata devi rifare tutto. Tempo perso e rischio di errori.

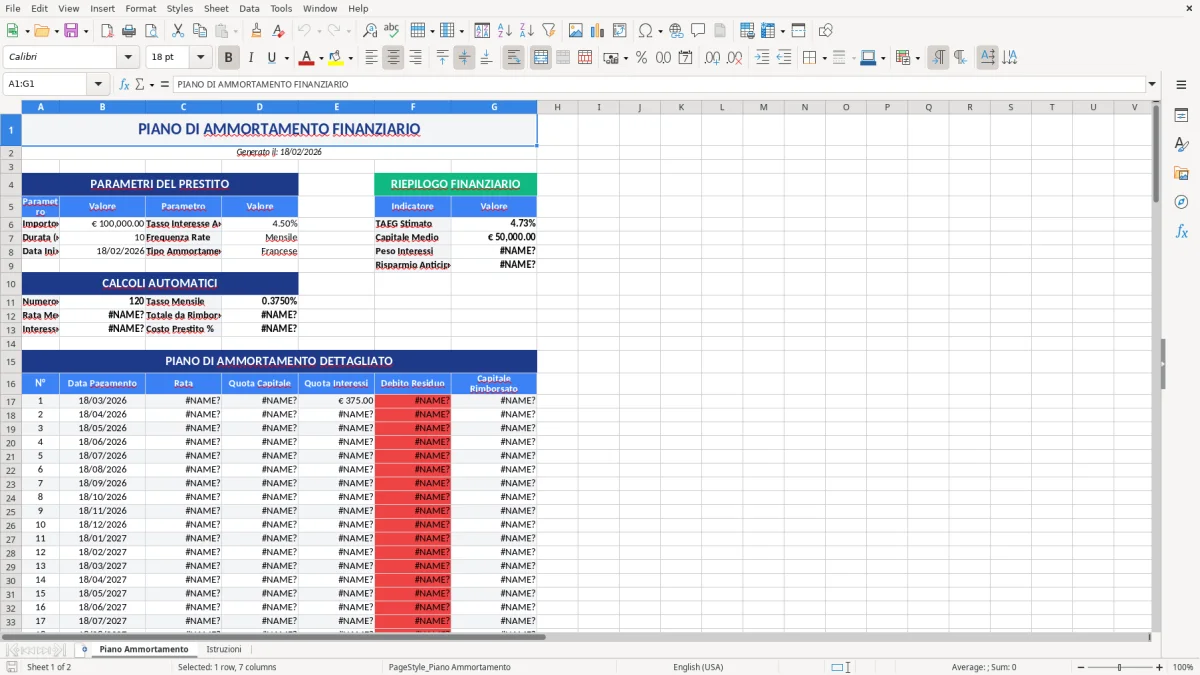

Noi abbiamo progettato un modello essenziale e solido: apri il file, inserisci capitale, tasso annuo, durata e data di inizio. Il foglio “Piano Ammortamento” (Figura 1) calcola la rata costante e scompone ogni periodo in quota interessi e quota capitale, aggiornando il residuo. In alto trovi titolo e data “Generato il: gg/mm/aaaa”, così sai sempre quale versione stai usando.

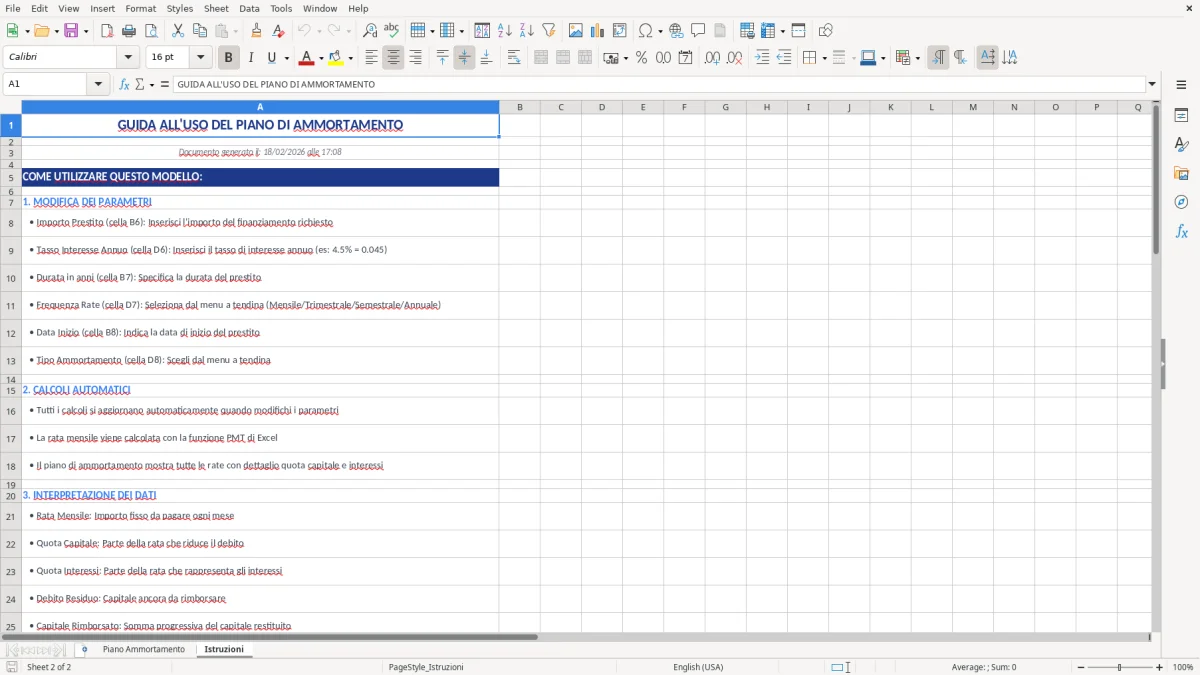

È adatto a mutui, prestiti aziendali, finanziamenti macchina/impianto, leasing con rate costanti. Lo usi in pochi minuti: leggi il foglio “Istruzioni” (Figura 2), compila i parametri e controlla la tabella da colonna A a G. La struttura è pulita, già formattata per lettura rapida e stampa.

Questo modello nasce da anni di lavoro con PMI, professionisti e amministrazioni che ci chiedono un piano chiaro, coerente e verificabile. Abbiamo curato struttura e formati per evitare errori tipici: tasso mensilizzato, arrotondamenti per riga, residuo che combacia all’ultima rata.

Apri il file e vai al foglio “Istruzioni” (Figura 2). In due minuti capisci quali dati servono e dove inserirli. Poi passa al foglio “Piano Ammortamento” (Figura 1): in alto trovi il titolo e, subito sotto, la riga “Generato il: …” con la data di oggi.

Nella sezione “PARAMETRI DEL PRESTITO”, sulla sinistra, inserisci i 4 dati base: capitale finanziato, tasso annuo nominale, durata (in mesi) e data di inizio piano. Non devi toccare altro: il resto si aggiorna da solo.

Sotto ai parametri hai la tabella del piano che occupa le colonne da A a G. Le intestazioni sono già pronte: numero rata, data, quota interessi, quota capitale, rata, residuo e un campo di controllo. Appena compili i parametri, la rata si calcola con PMT e, per ogni riga, IPMT/PPMT determinano la scomposizione. Il residuo scende a ogni periodo fino ad azzerarsi all’ultima riga.

Se vuoi verificare, scorri a fine tabella: trovi i totali interessi e un check sul residuo. Per stampare, usa l’area già impostata: la pagina esce pulita, senza tagli di colonne. Se ti serve una copia da inviare, esporta in PDF direttamente da Excel.

Il piano ammortamento alla francese è lo standard per mutui e prestiti a rata costante. In Excel lo riproduci con tre funzioni: PMT per la rata, IPMT per la quota interessi e PPMT per la quota capitale. La logica è questa: dividi il tasso annuo per il numero di rate annue (per un piano mensile, tasso_mensile = tasso_annuo/12), imposti i periodi totali (mesi), e lasci a PMT il calcolo della rata costante. A ogni riga, IPMT calcola gli interessi sul residuo del periodo precedente, PPMT il capitale rimborsato. La somma di IPMT e PPMT fa esattamente la rata.

Gli errori più comuni? Due su tutti: usare il tasso annuo direttamente in PMT (sballa tutto) e arrotondare troppo presto. In pratica: mantieni le formule con almeno 6-8 decimali di calcolo e poi arrotonda il valore mostrato a 2 decimali. Così il residuo non “scappa” nelle ultime rate. Altro tema: la data delle scadenze. Per piani mensili, aggiungi un mese a ogni rata a partire dalla data iniziale; evita sommatorie di 30 giorni fissi, perché non gestiscono correttamente mesi da 28/29/31 giorni.

Nel nostro modello Excel il flusso è già impostato: con i soli parametri base ottieni la rata costante, la scomposizione interessi/capitale e il residuo, riga per riga. Se lavori in ambito finanziario, puoi anche confrontare il totale interessi con il TAEG proposto dall’istituto: il totale è visibile in fondo al piano e ti aiuta a verificare coerenza di offerta e condizioni applicate.

Il piano ammortamento Excel non è solo per chi sta firmando un mutuo casa. Nella pratica italiana lo usano imprenditori, CFO, commercialisti e consulenti per controllare flussi e oneri finanziari. Se gestisci un prestito chirografario per liquidità, il piano ti dice subito quota interessi mese per mese, utile per il forecast di tesoreria. Se stai acquistando un macchinario con finanziamento, puoi combinare la tabella con il calendario IVA e pianificare i pagamenti senza stressare la cassa.

Anche nel leasing a canoni costanti serve una matrice di piano: molte aziende chiedono al fornitore un prospetto, ma averne uno tuo in Excel ti consente di verificare rapidamente canone, interessi impliciti e capitale residuo. Per i professionisti, la scomposizione interessi/capitale è utile per la contabilità semplificata: riscontri spese finanziarie mese per mese, senza attendere il riepilogo bancario.

Condòmini e amministratori? Se c’è un finanziamento per lavori condominiali, il piano ti aiuta a ripartire correttamente la quota interessi e capitale sulle rate condominiali. E quando devi negoziare un’estinzione parziale, avere sotto mano residuo e quota interessi delle prossime rate facilita la trattativa con l’istituto.

Nel nostro modello hai già la struttura pronta: parametri in alto, tabella leggibile da colonna A a G e totali finali. Lo compili, lo stampi, lo alleghi all’e-mail: nessun passaggio extra.

Nel contesto italiano, trasparenza e calcolo degli oneri sono regolati dalla normativa di Banca d’Italia sulla trasparenza e dalla disciplina del credito ai consumatori. In fase di offerta, gli intermediari espongono TAN e TAEG: il TAEG include costi accessori e ti permette di confrontare proposte. Il nostro piano Excel ti mostra i soli interessi della rata (calcolati con IPMT) e il totale interessi su tutto il periodo: è la base per verificare coerenza con le condizioni economiche comunicate.

Sull’estinzione anticipata, per i mutui e i prestiti ai consumatori valgono le regole introdotte dalla cosiddetta “Bersani” (Legge 40/2007) e successive: penali azzerate o ridotte in base al tipo di mutuo e alla data di stipula. Per i mutui prima casa a tasso variabile, la penale di estinzione è stata abolita; per altre tipologie sono previsti limiti. In pratica: se prevedi di rimborsare prima, usa il piano per stimare il residuo al momento previsto e calcolare il risparmio interessi sulle rate future.

Per le imprese, la deducibilità degli interessi passivi è limitata (art. 96 TUIR: in generale fino al 30% del ROL), mentre per persone fisiche gli interessi passivi del mutuo prima casa sono detraibili al 19% entro certi limiti. Il piano ti aiuta a estrarre con precisione la quota interessi annua da dare al commercialista. Se adotti principi OIC/IFRS, puoi anche usare il piano per verificare il costo ammortizzato (effective interest), mantenendo coerenza tra contabile e finanziario.

Conclusione operativa: tieni il piano aggiornato con la data di inizio corretta e conserva una copia alla stipula. In caso di contestazioni, avere un prospetto coerente con il contratto ti fa risparmiare tempo con banca e consulenti.

Tre regole semplici per un piano pulito. Primo: tasso periodale corretto. Se la rata è mensile, dividi il TAN per 12. Evita scorciatoie con 30/360 a meno che il contratto lo preveda esplicitamente. Secondo: arrotonda solo in visualizzazione. Mantieni il calcolo a più decimali nelle celle nascoste/formule e mostra a 2 decimali nelle colonne di output. Terzo: controlla il residuo finale. Alla riga dell’ultima rata deve essere zero: se non lo è, stai arrotondando troppo presto o hai un tasso impostato male.

Estinzioni parziali? Inserisci una riga extra con un rimborso capitale in corrispondenza della data in cui prevedi l’anticipo e ricalcola dalla riga successiva: la rata può restare invariata accorciando la durata, oppure puoi ricalcolare la rata mantenendo la durata. Annota la scelta nelle note del piano per ricordarti l’ipotesi fatta.

Tasso variabile: se il contratto prevede revisione trimestrale o semestrale, copia il piano in più sezioni e aggiorna il tasso a partire dalla riga del cambio. Salva versioni con data (il titolo del nostro foglio riporta “Generato il: …”) per tenere traccia delle revisioni. Ricorda che piccoli scostamenti di tasso hanno impatto forte sugli interessi nelle prime rate.

Infine, stampa. Imposta l’area di stampa in modo che la tabella da colonna A a G cada su una pagina A4 in orizzontale. Nel nostro modello la larghezza colonne è già ottimizzata: il prospetto esce leggibile, con intestazioni evidenziate. Se devi inviare il piano, esporta in PDF e allega ai documenti contrattuali.

Sì, puoi adattarlo facilmente. La sezione parametri resta invariata, mentre nella tabella puoi aggiungere una colonna note o un campo interno di controllo. Se usi rate trimestrali, duplica il foglio e adegua il tasso periodale (TAN/4) e le scadenze. Mantieni intatte le formule di rata, interessi e capitale.

Include il titolo con data “Generato il: …”, la sezione “PARAMETRI DEL PRESTITO” con campi per capitale, tasso annuo, durata e data inizio, e la tabella del piano su 7 colonne (A–G). Le formule Excel calcolano la rata con PMT, la quota interessi con IPMT, la quota capitale con PPMT e aggiornano il residuo a ogni riga. In fondo trovi i totali interessi e un controllo sul residuo finale.

Funziona con Excel per Windows e Mac da Excel 2016 in poi. Il file è in formato .xlsx, non richiede macro né componenti aggiuntivi. È leggero e si apre senza problemi anche su laptop non recenti.

Sì. Seleziona le colonne economiche (rata, interessi, capitale, residuo) e applica il formato valuta che usi in azienda. Per cambiare la frequenza delle rate, adegua il tasso periodale e le date scadenza. Se aggiungi colonne, copia verso il basso le formule esistenti per mantenere la coerenza.

Sì. Il modello segue il piano alla francese a rata costante, lo standard usato da banche e finanziarie in Italia. Puoi confrontare il totale interessi con il TAN/TAEG comunicato dall’intermediario e usarlo per stime di estinzione anticipata secondo le regole italiane (Legge 40/2007 e disciplina trasparenza Banca d’Italia). Per esigenze contabili (OIC/IFRS) il prospetto fornisce le quote interessi annue utili alla rendicontazione.