Modello pianificazione turni Excel – completo

0

Download gratuito

Template Excel in italiano per il TFR: foglio Calcolo, Istruzioni e Storico Accantonamenti. Struttura chiara e data aggiornata automaticamente.

Se gestisci paghe, budget del personale o liquidazioni, sai quanto tempo si perde a stimare il TFR, rivalutarlo e tenerne traccia. Senza un impianto chiaro, si finisce con fogli sparsi, formule duplicate e numeri che non tornano a fine mese. E quando serve stampare un prospetto per direzione o revisori, parte la corsa a sistemare formati e intestazioni.

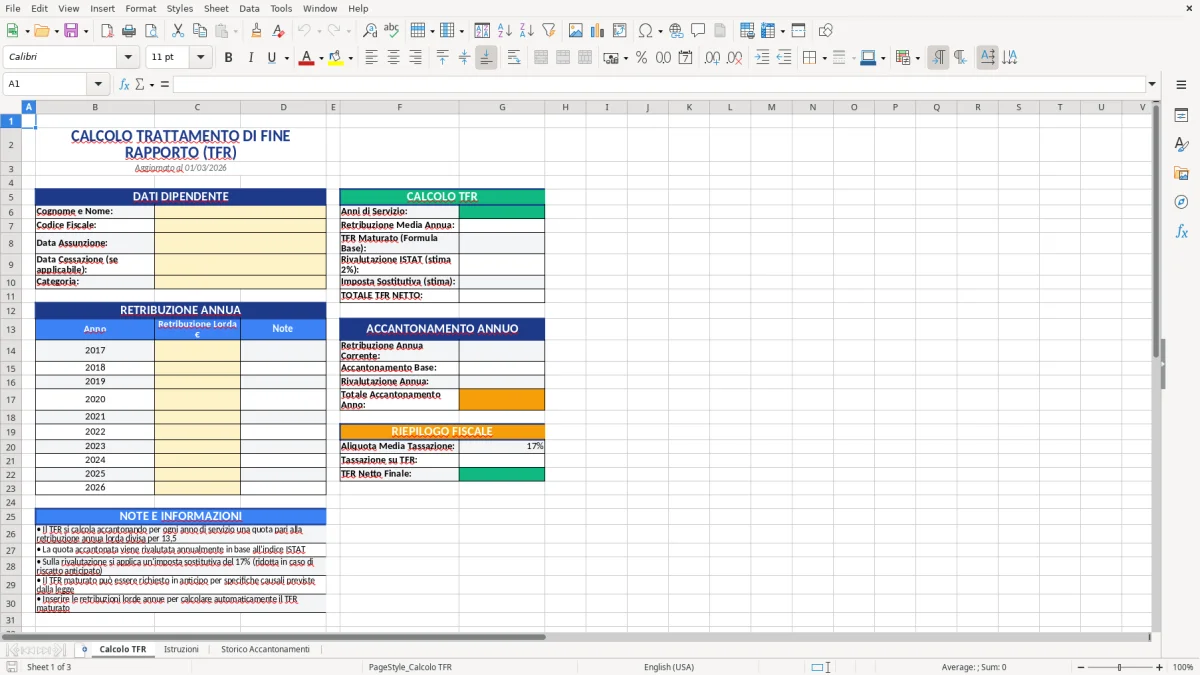

Noi abbiamo progettato un modello Excel essenziale: tre fogli già pronti (Calcolo TFR, Istruzioni, Storico Accantonamenti) e una struttura pulita. In Figura 1 vedi il foglio "Calcolo TFR" con titolo ben visibile e la scritta "Aggiornato al" che si popola con la data di oggi. Le colonne sono impostate per lavorare comodi: blocco sinistro ampio (B-D), una colonna di respiro (E) e blocco destro (F-G). È la base ordinata per inserire i tuoi dati e governare il processo senza confusione.

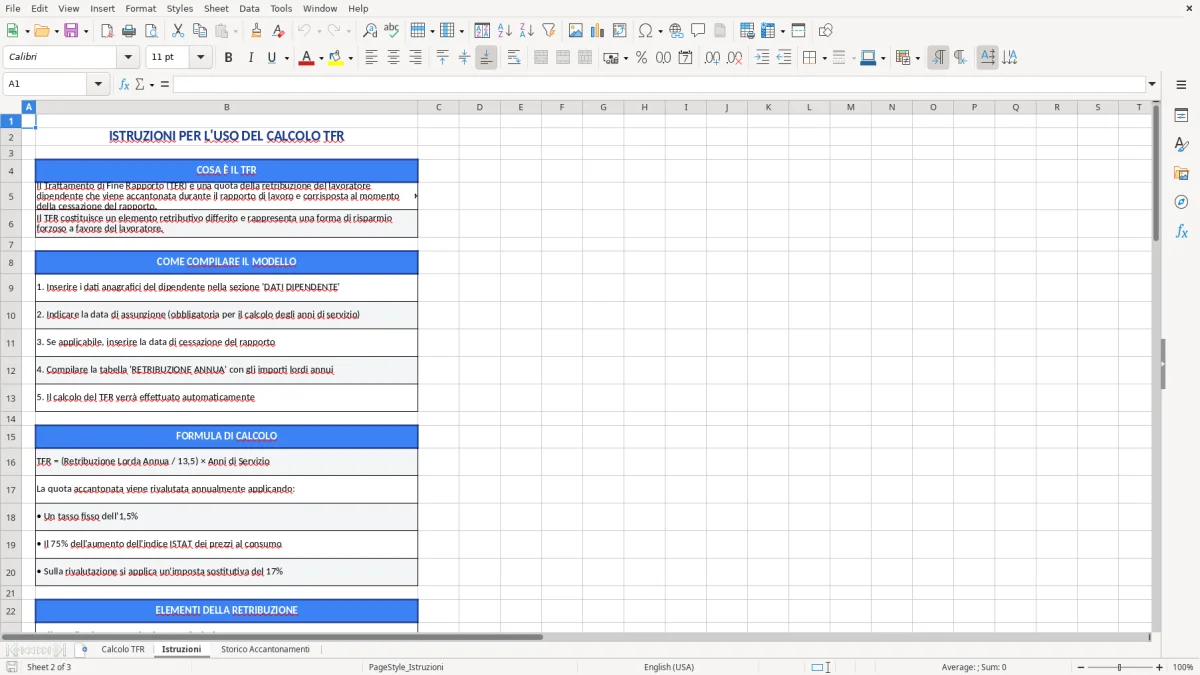

Il modello è adatto a PMI, studi professionali e amministrazioni che vogliono un modello calcolo TFR Excel semplice da usare e da spiegare. Apri il file, compili il foglio Calcolo TFR, e usi lo "Storico Accantonamenti" per registrare mese per mese quanto maturato o stimato. Il foglio "Istruzioni" (Figura 2) ti guida nei passaggi chiave e ti ricorda cosa aggiornare.

Costruiamo modelli per il contesto italiano, ogni giorno. Conosciamo art. 2120 c.c., rivalutazione con FOI ISTAT e imposta sostitutiva sulla rivalutazione. Per questo la struttura è pensata per lavorare come fai in azienda: chiara, stampabile, pronta da condividere.

Apri il file e vai su "Calcolo TFR". In Figura 1 riconosci subito il titolo centrale e la riga "Aggiornato al" con la data odierna. Le colonne sono già impostate: usa il blocco sinistro (B-D) per i dati del lavoratore e della retribuzione utile, lascia la colonna E come separatore, e tieni il blocco destro (F-G) per risultati, note o confronti tra stima e liquidazione.

Se devi calcolare una stima: inserisci retribuzione utile annua, quota maturata pro-rata (mese/12) e annota l’importo maturato dell’anno. Per la rivalutazione, prendi il TFR accantonato al 31/12 precedente e applica 1,5% + 75% dell’inflazione FOI ISTAT (senza tabacchi). Tieni in vista sia input che output nelle due sezioni affiancate: lavori più veloce e riduci gli errori di copia/incolla.

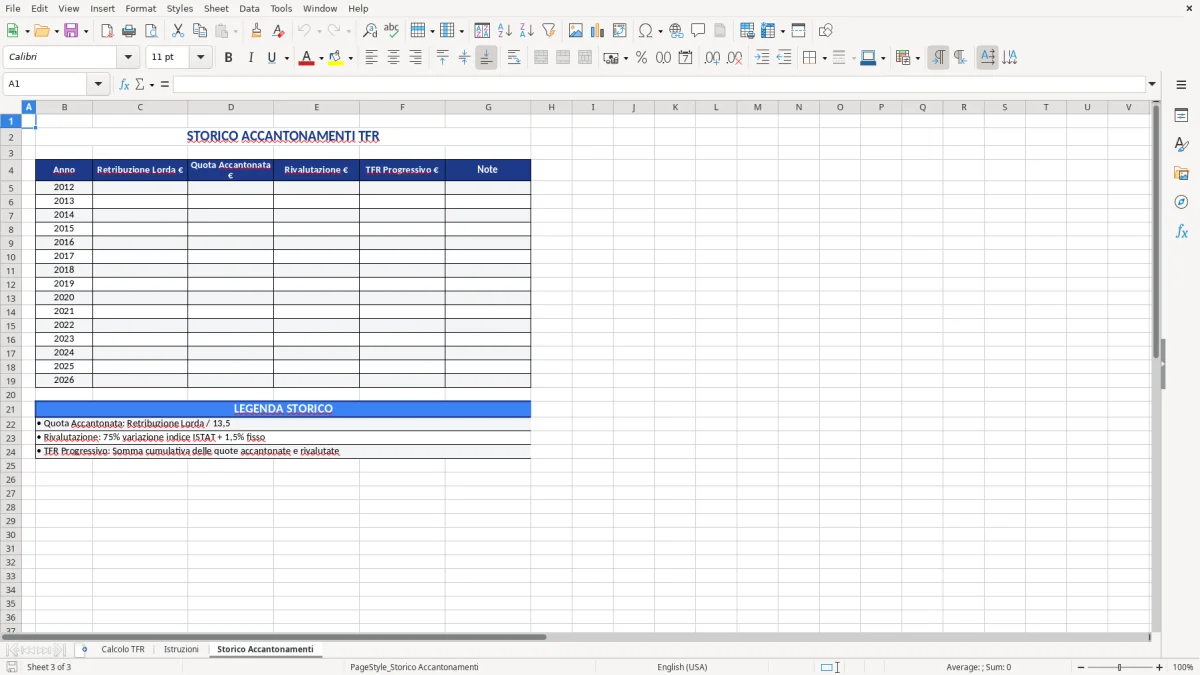

Passa allo "Storico Accantonamenti" (Figura 3) e registra i dati periodici: mese, quota maturata, rivalutazione, eventuali anticipi o liquidazioni. Così ritrovi tutto per riconciliare con contabilità e per le richieste del consulente del lavoro.

Nel foglio "Istruzioni" (Figura 2) trovi i passaggi chiave e cosa aggiornare (indice FOI, periodi, note operative). Il file non impone vincoli: puoi aggiungere colonne, rinominare intestazioni e inserire le tue formule dove preferisci.

Il TFR si determina partendo dalla retribuzione utile (art. 2120 c.c.), maturando 1/13,5 per ogni anno di servizio. Se l’anno è parziale, si procede a pro-rata (mesi/12). In pratica: quota annua TFR = retribuzione utile / 13,5; quota di periodo = quota annua × mesi/12. La parte accantonata al 31/12 dell’anno precedente si rivaluta annualmente con 1,5% fisso + 75% dell’incremento del FOI ISTAT (senza tabacchi). Le anticipazioni e le liquidazioni riducono il montante.

In Excel conviene scomporre il lavoro: un’area per i dati del dipendente (anagrafica, date assunzione/cessazione, livello), un’area per la retribuzione utile (minimi, superminimi, elementi continuativi) e un’area per risultati (quota maturata, rivalutazione, TFR lordo). Nel nostro modello, il foglio "Calcolo TFR" è impostato con due blocchi affiancati: puoi tenere a sinistra i dati e a destra i risultati, senza scorrere su e giù. La colonna E fa da separatore visivo e aiuta a non sbagliare area.

Consiglio pratico: gestisci le componenti della retribuzione utile con righe dedicate e un totale chiaro. Escludi rimborsi spese, diarie e straordinari non continuativi. Per la rivalutazione, annota a parte l’indice FOI dell’anno; se lavori su più anni, conserva un elenco FOI nello "Storico Accantonamenti" e richiama il valore nel calcolo. Chiudendo il mese, confronta sempre lo storico con la contabilità: il saldo TFR in bilancio deve quadrarsi con le registrazioni per dipendente.

Per le stime di budget, usa la stessa logica: definisci la retribuzione prevista, applica il coefficiente 1/13,5 e calcola la quota mensile. Tenere input e output visivi nello stesso foglio riduce gli errori e velocizza i controlli incrociati con HR e Amministrazione.

Nelle PMI italiane il TFR tocca più processi: paghe, bilancio, budget e HR. A metà anno il controllo di gestione chiede la proiezione del fondo; a fine anno servono riconciliazioni puntuali; quando un dipendente chiede un’anticipazione, devi sapere quanto è disponibile. Senza uno schema chiaro si perde tempo tra file diversi e versioni non allineate.

Con il nostro modello lavori con un impianto semplice: su "Calcolo TFR" metti i dati e vedi il risultato dove ti serve; su "Storico Accantonamenti" registri le quote maturate mese per mese, le rivalutazioni annuali e gli eventi (anticipi, cessazioni). In uno studio professionale, puoi replicare la struttura per più aziende in cartelle separate e mantenere lo stesso layout: chi entra nel file capisce subito dove guardare.

Esempio reale: a settembre devi stimare il TFR 2026 per il budget. Inserisci retribuzione utile prevista, anzianità a fine anno e calcoli la quota maturata fino a settembre, poi proietti a dicembre. Se l’azienda ha una parte di personale con TFR conferito ai fondi pensione e una parte in azienda, separi i due perimetri nello Storico e tieni traccia distinta: così il CFO ha un prospetto pulito per entrambe le linee.

Altro scenario: liquidazione TFR per cessazione. Nel blocco destro del foglio Calcolo annoti i giorni/mesi effettivi e ricalcoli la quota di periodo, poi riporti allo Storico la movimentazione (uscita per liquidazione). Con una struttura fissa riduci i rischi di dimenticare passaggi e lasci traccia per i controlli del revisore.

Il TFR è disciplinato dall’art. 2120 del codice civile. La quota annua si calcola su retribuzione utile (voci continuative: minimo, contingenza, superminimi, indennità fisse), con esclusione di rimborsi a piè di lista, diarie e straordinari non continuativi. L’accantonamento è pari all’importo della retribuzione utile diviso 13,5. Ogni anno il TFR accantonato al 31/12 dell’anno precedente si rivaluta con 1,5% fisso più il 75% dell’aumento dell’indice FOI ISTAT (senza tabacchi). Gli indici FOI sono pubblicati da ISTAT e ripresi da MEF e prassi dei Consulenti del Lavoro.

Sulla sola rivalutazione si applica l’imposta sostitutiva (attualmente 17%). In via operativa, molte aziende versano un acconto entro il 16 dicembre e un saldo entro il 16 febbraio successivo tramite F24 (codici tributo utilizzati nella prassi: 1712 per acconto, 1713 per saldo, verifica sempre con il consulente e le istruzioni dell’Agenzia delle Entrate aggiornate). Il TFR liquidato al dipendente è tassato separatamente con meccanismo di ricalcolo alla cessazione.

Come aiuta il modello: nel foglio "Calcolo TFR" imposti aree distinte per maturato e rivalutazione. Nel "Storico Accantonamenti" conservi anno per anno quota maturata, rivalutazione applicata, anticipi e liquidazioni: è la base per controlli interni e per predisporre prospetti da allegare al bilancio. Aggiorna ogni anno l’indice FOI utilizzato e annota la percentuale d’imposta sostitutiva applicata alla rivalutazione, così lasci audit trail pulito.

Se conferisci il TFR a fondi pensione, tieni nel file una sezione separata: maturato destinato al fondo, contributo datoriale e eventuali trasferimenti. La distinzione ti evita confusione tra fondo TFR in azienda e TFR conferito, soprattutto nelle note integrative.

Separazione netta tra input e output. Tieni nel blocco sinistro del foglio Calcolo solo dati e parametri (retribuzione utile, mesi, eventi), nel destro risultati e note. La colonna E come separatore visivo aiuta a evitare sovrascritture e formule spezzate. Quando stampi, imposta l’area di stampa su ciascun blocco: i prospetti risultano più leggibili.

Gestione retribuzione utile: costruisci un elenco voci con importi medi mensili e annuali, marca cosa entra ed esce dal TFR. Eviti discussioni a fine anno. Se un elemento è variabile ma ricorrente (es. indennità turni), documenta il criterio di inclusione. Per straordinari, inserisci solo la quota continuativa.

Rivalutazione: conserva nello "Storico Accantonamenti" una tabella indici FOI per anno con fonte e data di rilevazione. Scrivi sempre la formula usata per la rivalutazione (1,5% + 75% FOI) e il risultato numerico applicato. Quando cambi indice, annota la fonte (ISTAT) nella riga delle note. Questo accelera i controlli del revisore.

Imposta sostitutiva sulla rivalutazione: annota l’acconto di dicembre e il saldo di febbraio con riferimenti F24. Tieni il totale rivalutazioni dell’anno a portata di mano: è la base per calcolare l’imposta. Se lavori con più sedi/aziende, usa una riga per ciascuna e un totale generale. In caso di cessazione, separa chiaramente quota maturata dell’anno e rivalutazione pregressa: eviti errori nel netto al dipendente.

Versioning: la riga "Aggiornato al" sul foglio Calcolo ti ricorda la data. Quando invii un prospetto, salva una copia PDF. All’interno dell’Excel, usa lo Storico per segnare chi ha modificato cosa e quando: basta una colonna "note" con sigla e data. Piccoli accorgimenti, grandi risparmi di tempo quando serve spiegare i numeri.

Per spiegare i numeri con precisione, torna utile anche un foglio ore che tracci chi ha lavorato, quando e per quante ore, così il prospetto resta coerente con le variazioni annotate nello Storico.

Sì, lo puoi adattare liberamente. Il file è in formato .xlsx senza macro, i fogli non sono bloccati e puoi rinominare intestazioni, aggiungere colonne e inserire le tue formule. La struttura a due blocchi nel foglio Calcolo TFR ti permette di estendere il layout senza stravolgere l’impianto.

Il modello ha tre fogli: "Calcolo TFR", "Istruzioni" e "Storico Accantonamenti". In "Calcolo TFR" trovi un’intestazione con titolo centrale e la riga "Aggiornato al" che mostra la data odierna; le colonne sono già dimensionate (B 25, C 18, D 18, E separatore, F 25, G 18) per lavorare con due sezioni affiancate. "Istruzioni" raccoglie le linee guida operative. "Storico Accantonamenti" è il tuo archivio per registrare periodicamente maturato, rivalutazione e movimenti. La formattazione è pulita, con font chiari e bordi coerenti.

Funziona con Excel per Windows e Mac dalla versione 2016 in poi e con Microsoft 365. Il file è .xlsx leggero e senza macro, quindi si apre anche con LibreOffice; su Google Sheets l’aspetto grafico può variare. Non servono componenti aggiuntivi.

Aggiungi le colonne che ti servono nelle due aree del foglio Calcolo (a sinistra per input, a destra per risultati) e inserisci le tue formule per quota TFR (retribuzione utile/13,5), pro-rata (mesi/12) e rivalutazione (1,5% + 75% FOI). Se ti è utile, crea nello "Storico Accantonamenti" una tabella indici FOI per anno e collegala ai calcoli del foglio principale. Mantieni la colonna E come separatore per non mescolare i blocchi.

Sì, la struttura segue la prassi italiana: calcolo della quota ai sensi dell’art. 2120 c.c., distinzione tra maturato e rivalutazione FOI ISTAT e annotazione dell’imposta sostitutiva sulla rivalutazione. Le scadenze comunemente usate per l’imposta sostitutiva sono acconto entro il 16 dicembre e saldo entro il 16 febbraio (F24, codici tributo utilizzati 1712 e 1713: verifica sempre le istruzioni aggiornate dell’Agenzia delle Entrate).